Δημοσιεύθηκε η ΚΥΑ 46982/18.06.2025 με την οποία προβλέπονται τα πρόστιμα των υπόχρεων νομικών οντοτήτων εγγραφής στο Γ.Ε.ΜΗ σύμφωνα με τον N. 4919/2022, στα πλαίσια εναρμόνισης με την Οδηγίας (ΕΕ) 2019/1151 του Ευρωπαϊκού Κοινοβουλίου και της τροπ, Οδηγίας (ΕΕ) 2017/1132 της 20ής Ιουνίου 2019.

- Oι Κεφαλαιουχικές Εταιρείες: Aνώνυμη Εταιρεία (Α.Ε.), Εταιρεία Περιορισμένης Ευθύνης (Ε.Π.Ε), Ιδιωτική Κεφαλαιουχική Εταιρεία (Ι.Κ.Ε), Ευρωπαϊκή Εταιρεία και Ετερόρρυθμη Εταιρεία κατά Μετοχές,

- Οι Συναιτερισμοί: Αστικός Συνεταιρισμός, στον οποίο περιλαμβάνονται ο αλληλασφαλιστικός, ο πιστωτικός, ο οικοδομικός συνεταιρισμός, η Ενεργειακή Κοινότητα, η Κοινότητα Ανανεώσιμης Ενέργειας, και η Ενεργειακή Κοινότητα Πολιτών. Επιπλέον, η Ευρωπαϊκή Συνεταιριστική Εταιρεία, η Κοινωνική Συνεταιριστική Επιχείρηση (Κοιν.Σ.ΕΠ.) και ο Συνεταιρισμός Εργαζομένων του Ν. 4430/2016, ο Κοινωνικός Συνεταιρισμός Περιορισμένης Ευθύνης (Κοιν.Σ.Π.Ε.) του αρ. 12 του N. 2716/1999.

- Οι Προσωπικές Εταιρείες: Ατομική, Ομόρρυθμη / Ετερόρρυθμη Εταιρεία,

- Οι Εταιρείες Ειδικού Σκοπού:Κοινοπραξία, Ευρωπαϊκός Όμιλος Οικονομικού Σκοπού και Αστική Εταιρεία αρ. 784 του Α.Κ. και

- Tα υποκαταστήματα ή πρακτορεία των αλλοδαπών εταιρειών

Υποχρέωση εγγραφής στο Γ.Ε.ΜΗ δεν έχουν:

- 1. Οι αστικές εταιρίες για την άσκηση της επαγγελματικής δραστηριότητας δικηγόρων συμβολαιογράφων και δικαστικών επιμελητών

- Τα γραφεία ή υποκαταστήματα αλλοδαπών ναυτιλιακών επιχειρήσεων, που έχουν εγκατασταθεί στην Ελλάδα, σύμφωνα με το αρ. 25 του Ν. 27/1975 και τον Α.Ν. 378/1968

- Οι Ναυτικές Εταιρίες που συστήνονται κατά τον N. 959/1979 και η Ναυτιλιακές Εταιρείες Πλοίων Αναψυχής (Ν.Ε.Π.Α.) που συστήνονται κατά τον Ν. 3182/2003.

Μεταβατική διάταξη στην ελλάδα

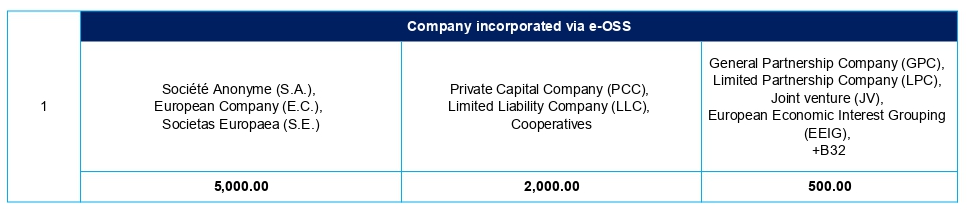

1) Παράβαση του αρ. 12 του Ν. 4919/2022, σχετικά με τη σύσταση εταιρείας μέσω της e-Υ.Μ.Σ.

2) Παράβαση του αρ. 16 του Ν. 4919/2022, σχετικά με την παράλειψη εγγραφής στο Γ.Ε.ΜΗ.

3) Παράβαση των αρ. 22 και 37 του N. 4919/2022, σχετικά με παράλειψη εγγραφής των προβλεπόμενων στοιχείων στα έγγραφα και τις επιστολές της εταιρείας ή του υποκαταστήματος αλλοδαπής

Αφορά την παράλειψη της εγγραφής των προβλεπόμενων στοιχείων στις επιστολές και τα έγγραφα της εταιρείας ή του υποκαταστήματος αλλοδαπής(π.χ. αρ. Γ.Ε.Μ.Η., νομική μορφή , επωνυμία , έδρα εταιρίας σε εκκαθάριση κτλ.) Το ύψος του προστίμου καθορίζεται βάσει του εταιρικού νομικού τύπου και της κατηγορίας οντότητας, σύμφωνα με τον κάτωθι πίνακα:

4) Παράβαση του αρ. 25 του Ν. 4919/2022, σχετικά με την εκπρόθεσμη υποβολή αίτησης για καταχώριση στο Γ.Ε.ΜΗ.

5) Παράβαση των αρ. 26 και 38 του Ν. 4919/2022, σχετικά με τις αυτόματες καταχωρίσεις στο Γ.Ε.ΜΗ.

6) Παράβαση των αρ. 30, 33, 34, 35, 39 και 43 του Ν. 4919/2022, σχετικά με τα στοιχεία που καταχωρίζονται και δημοσιεύονται υποχρεωτικά στο Γ.Ε.ΜΗ.

7) Παράβαση της περ. ια, της παρ. 1 του αρ. 34, της περ. ε, της παρ. 1 του αρ. 35, της περ. θ, του αρ. 39, της περ. ι, του αρ. 43 και των αρ. 44 και 45 του Ν. 4919/2022, σχετικά με την παράλειψη δημοσίευσης των οικονομικών καταστάσεων

Αφορά τις εταιρίες που έχουν υποχρέωση δημοσίευσης οικονομικών καταστάσεων στο Γ.Ε.ΜΗ. ,καθώς και των συνοδευτικών εκθέσεων εντός των προθεσμιών που ορίζει ο νόμος. Στην εν λόγω παράβαση δεν συμπεριλαμβάνονται ο ισολογισμός έναρξης και πέρατος εκκαθάρισης, καθώς και οι ενδιάμεσες οικονομικές καταστάσεις. Το ύψος του προστίμου καθορίζεται βάσει του νομικού τύπου, του κριτηρίου οντότητας και του κριτηρίου του μεγέθους σύμφωνα με τους κάτωθι πίνακες:

8) Παράβαση του αρ. 54 του Ν. 4919/2022, σχετικά με την επωνυμία και τον διακριτικό τίτλο

Αφορά την επωνυμία και τον διακριτικό τίτλο όταν αυτός προσβάλλει τα χρηστά ήθη και δεν διαφοροποιείται από την επωνυμία ή τον διακριτικό τίτλο άλλης εταιρίας εγγεγραμμένης στο Γ.Ε.ΜΗ., όπως αυτά ορίζονται στις κείμενες διατάξεις. Το ύψος του προστίμου καθορίζεται βάσει του νομικού τύπου, του κριτηρίου οντότητας και για τις κεφαλαιουχικές εταιρείες του κριτηρίου του μεγέθους σύμφωνα με τους κάτωθι πίνακες:

- Για τις εταιρείες που βρίσκονται σε καθεστώς εκκαθάρισης ή ειδικής εκκαθάρισης, το ύψος του διοικητικού προστίμου μειώνεται στο μισό(50%).

- Αν κατά τον χρόνο διαπίστωσης της παράβασης, ο υπόχρεος έχει αλλάξει κατηγορία οντότητας ή εταιρική νομική μορφή ή κατηγορία μεγέθους, το ύψος της διοικητικής κύρωσης υπολογίζεται βάσει των κριτηρίων που ίσχυαν κατά την τέλεση της παράβασης.

- Σε περίπτωση που κατά τον χρόνο επιβολής του προστίμου, δεν έχει γίνει ακόμη η σύνταξη του πρώτου ισολογισμού, το μέγεθος της επιχείρησης υπολογίζεται σύμφωνα με την περ. ια) του άρθρου 2 του ν. 4548/2018.

Ωστόσο, σύμφωνα με την εν λόγω απόφαση, τα ως άνω περιγραφόμενα πρόστιμα δεν έχουν εφαρμογή στους Κοινωνικούς Συνεταιρισμούς Περιορισμένης Ευθύνης, τις Κοινωνικές Συνεταιριστικές Επιχειρήσεις και τούς Συνεταιρισμούς Εργαζομένων.

* Οντότητες που τηρούνται στην Υ.ΓΕ.ΜΗ. της Γενικής Γραμματείας Εμπορίου: κατηγορίες οντοτήτων ειδικού τύπου των οποίων η καταχώρισή γίνεται κεντρικά από τη Γενική Γραμματεία Εμπορίου και όχι από τα κατά τόπους επιμελητήρια (π.χ. Πιστωτικά ιδρύματα, Ασφαλιστικές εταιρείες, Α.Ε. δημοσίου συμφέροντος, κλπ.).

** Λοιπές οντότητες (Υ.Γ.Ε.ΜΗ. Επιμελητηρίων): οντότητες των οποίων η καταχώρηση γίνεται από τις Υπηρεσίες Γ.Ε.ΜΗ. των κατά τόπους Επιμελητηρίων (π.χ. Α.Ε., Ε.Π.Ε., Ι.Κ.Ε.,Ο.Ε.,Ε.Ε., Ατομικές Επιχειρήσεις, Σωματεία, κλπ.)